Laporan keuangan merupakan media komunikasi dan pertanggungjawaban antara perusahaan dan pemiliknya. Laporan keuangan terdiri atas laporan laba rugi dan penghasilan komprehensif lain, laporan perubahan ekuitas, laporan posisi keuangan/neraca, dan laporan arus kas.

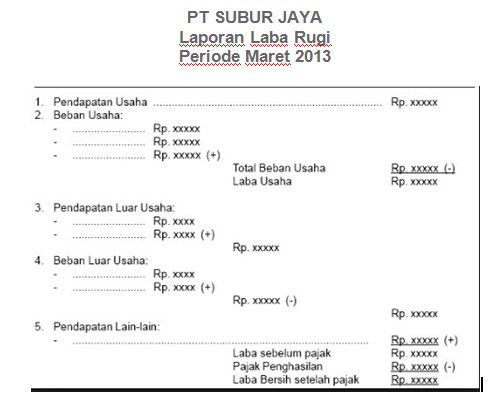

1. Laporan Laba Rugi dan Penghasilan Komprehensif Lain

Laporan laba rugi dan penghasilan komprehensif lain adalah suatu daftar yang berisikan ringkasan hasil

dan biaya suatu perusahaan serta pengaruhnya terhadap ekuitas perusahaan dalam periode tertentu. Laporan laba rugi berisi dua unsur, yaitu pendapatan/revenues dan beban/expenses. Pendapatan adalah hasil yang diperoleh dari kegiatan perusahaan, seperti memberikan jasa kepada pelanggan, sewa dari hak milik, penerimaan bunga pinjaman, dan pekerjaan lain yang dapat memperoleh pendapatan. Beban adalah pengeluaran uang atas prestasi yang diterima untuk menjalankan perusahaan atau untuk membiayai proses produksi yang digunakan dalam rangka mendapatkan hasil. Laporan laba rugi dan penghasilan komprehensif lain dapat disusun dalam dua langkah, yaitu:

- Bentuk single step atau langsung

Semua pendapatan dikelompokkan tersendiri dibagian atas dan dijumlahkan, kemudian semua beban dikelompokkan tersendiri di bagian bawah dan dijumlahkan. Jumlah pendapatan dikurangi jumlah beban, selisihnya merupakan laba bersih atau rugi bersih.

- Bentuk multiple step atau tidak langsung

Pendapatan dibedakan menjadi pendapatan usaha dan pendapatan di luar usaha, demikian juga beban, dibedakan menjadi beban usaha dan beban di luar usaha. Pendapatan dan beban usaha disajikan pertama, pendapatan dan beban di luar usaha disajikan kemudian.

2. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas dapat disusun setelah ada laporan laba/rugi. Laporan perubahan ekuitas adalah suatu ikhtüisar tentang perubarnan ekuitas yang lejadi selama jangka waktu tertentu (periode tertentu) Perubahan ekuitas disebabkan oleh beberapa hal, seperti adanya setoran tambahan/investasi dari pemilik,adanya laba usaha, adanya kerugian, dan pengambilan untuk keperluan pribadi (prive). Cara menghitung perubahan ekuitas, yaitu sebagai berikut:

- Rumus (jika saldo laba)

Ekuitas akhir = ekuitas awal + (laba bersih-prive)

- Rumus (jika saldo rugi)

Ekuitas akhir = ekuitas awal- (rugi bersih +prive)

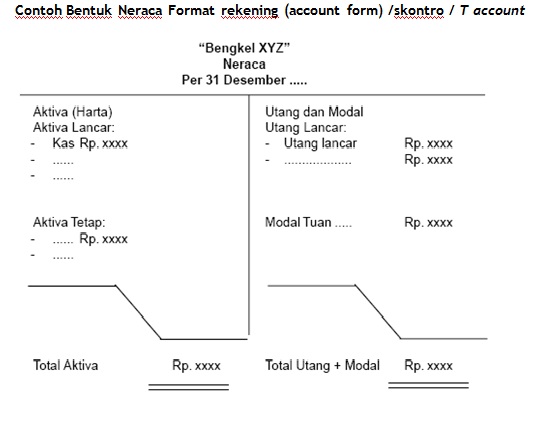

3. Laporan Posisi Keuangan/Neraca

Laporan posisi keuangan/neraca adalah suatu bentuk laporan keuangan yang menyajikan informasi engena perubahan posisi keuangan berupa aset, kewajiban, dan ekuitas pada suatu penusahaan untuk satu periode akuntansi tertentu Neraca dapat dibuat dalam dua bentuk, yaitu:

- Bentuk Skontro

Neraca disusun mernjadi dua sisi sebelah-menyebelah, sisi kin (debit) untuk mencatat aset perusahaan.dan sisi kanan (redit) untuk mencatat kewajiban dan ekuitas perusahaan

- Bentuk stafel

Neraca disusun dari atas ke bawah secara berurutan mulai dari aset, kemudian dikuti kewajban dan ekuitas

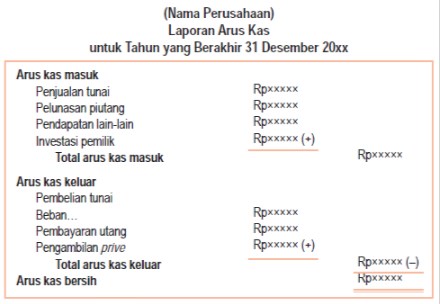

4. Laporan Arus Kas

Laporan arus kas adalan laporan keuangan yang berisi informasi aliran kas masuk dan aliran kas keluar darn suatu perusahaan selama periode tertentu. Informasi penyajiannya diklasifikasikan menurut jenis kegiatan yang menyebabkan terjadinya arus kas masuk dan kas keluar. Kegiatan perusahaan pada umumnya terdiri atas tiga jenis, yaitu kegiatan operasional, kegiatan investasi, serta keuangan (pembiayaan)

- Aktivitas operasi adalah berbagai aktivitas yang berkaitan dengan upaya perusahaan untuk menghasilkan produk, sekaligus semua upaya untuk menjual produk tersebut. Aktivitas ini berupa penjualan produk perusahaan, penerimaan piutang. pendapatan dari sumber luar usaha, pembelian barang dagang pembayaran beban. Melalui laporan arus kas, dapat dilihat bahwa arus kas yang berasal dari kegiatan operasional dapat diperinci menjadi penerimaan dari berbagai sumber yang merupakan kegiatan operasiornal dan pengeluaran kas untuk berbagai kegiatan operasional

- Aktivitas investasi adalah berbagai aktivitas yang berkaitan dengan pembelian dan penjualan aset perusahaan yang dapat menjadi sumber pendapatan perusahaan. Sebagai contoh, pembelian dan penjualan gedung. tanah, mesin, kendaraan, pembelian obligasi/saham, dan sebagainya.Arus kas dan Kegiatan investasi dan keuangan juga diperinci menurut jenis-jenis kegiatan yang mengakibatkan timbulnya penerimaan dan pengeluaran kas.

- Aktivitas pembiayaan adalah semua aktivitas yang berkaitan dengan upaya untuk mendukung operasi perusahaan dengan menyediakan kebutuhan dana dari berbagai sumber. Sebagai contoh, penerbitan obligasi. penerbitan saham baru, pembayaran dividen, dan pelunasan utang (utang jangka panjang )

🙏Thank you For Reading

🌺Hopefully Useful

Tidak ada komentar:

Posting Komentar