Sumber pencatatan akuntansi dimulai saat adanya transaksi. Transaksi adalah kegiatan yang mempengaruhi posisi keuangan perusahaan yang dapat diukur dengan satuan uang dengan didukung dokumen atau sebuah bukti transaksi. Bukti transaksi adalah bukti fisik adanya transaksi yang terjadi pada perusahaan. Dokumen dalam perusahaan terbagi menjadi dua yaitu dokumen sumber dan dokumen pendukung.

Pengertian dokumen sumber dan dokumen pendukung yang digunakan dalam perusahaan, yaitu:

Dokumen sumber merupakan dokumen yang digunakan untuk dasar pencatatan kedalam jurnal atau buku pembantu.

Contohnya: faktur pembelian, faktur penjualan, dan bukti setor bank.

Dokumen pendukung merupakan dokumen yang menguatkan data atau membuktikan validasi terjadinya transaksi yang dicantumkan di dalam dokumen sumber.

Contohnya : pita register kas rekapitulasi harga pokok penjualan, surat pesanan dari pelanggan digunakan untuk mendukung faktur penjualan, surat permintaan barang dari departemen yang membutuhkan barang yang digunakan untuk mendukung faktur pembelian, laporan pengiriman barang surat muat, laporan penerimaan barang, dan faktur dari pemasok.

Cara penyimpanan bukti transaksi yang baik adalah sebagai berikut:

- Mengelompokkan jenis bukti transaksi.

- Urutkan tanggal transaksi dimulai dari tanggal yang termuda atau nomor awal keluarnya bukti transaksi

- Jika transaksi sering terjadi, pisahkan berdasarkan nama

- Simpan bukti-bukti tersebut dalam map, tulis judulnya pada halaman sampul agar mudah dicari

- Simpan map tersebut dalam lemari arsip atau rak sortir

- Bukti transaksi yang sudah tidak digunakan lagi dapat dipindahkan ke gudang arsip atau secara berangsur-angsur di musnahkan.

Peralatan pendukung penyimpanan bukti transaksi:

- Stapler

- Pelubang kertas

- Mesin penjilid

- Mesin pemotong kertas

- Mesin penghancur dokumen

- Lemari arsip

- Rak penyortir

Macam-Macam Bukti Transaksi Keuangan

Suatu perusahaan memiliki keharusan dalam hal pengadministrasian transaksi keuangan yang disertai dengan bukti. Bukti transaksi keuangan berhak dipertanggungjawabkan sebagai hasil kerja kepada atasan. Bukti transaksi merupakan suatu dokumen yang menandai bahwa transaksi yang sah telah terjadi. Berikut ini beberapa contoh bukti-bukti transaksi.

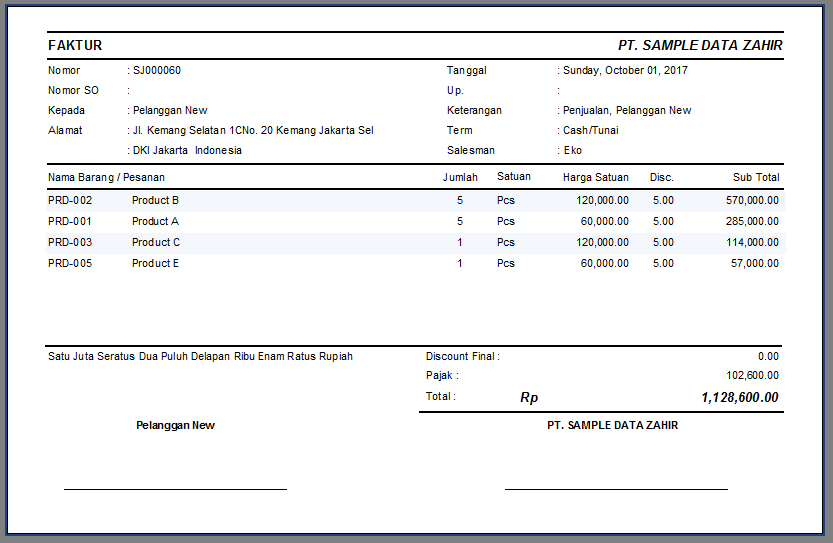

- Faktur

Faktur adalah bukti penjualan secara kredit. faktur dibuat oleh penjual dan diberikan kepada pihak pembeli. faktur ini dinamakan dengan faktur penjualan. Berikut ini contoh faktur:

- Kuitansi

Kuitansi adalah bukti transaksi bahwa yang bersangkutan telah menerima atau membayar uang. Lembar kuitansi terdiri atas dua bagian bagian sebelah kiri diberikan kepada pihak yang membayar dan bagian kiri yang tertinggal tersebut soice sebagai arsip penerimaan uang. Contoh kuitansi sebagai berikut:

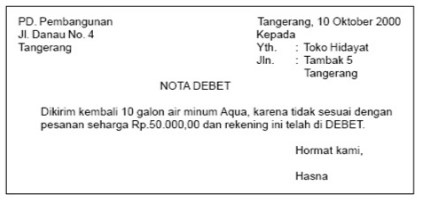

- Nota Debit

Nota debit adalah bukti pembukuan yang bersifat mengurangi hasil transaksi, karena adanya pengiriman barang kembali karena rusak kepada penjual. Contoh nota debit

- Nota kredit

Nota kredit adalah bukti pembukuan yang bersifat mengurangi hasil transaksi, karena adanya pengambilan barang dari pembeli yang dilakukan secara kredit. Contoh nota kredit

- Memo Antarbagian

Memo antarbagian adalah bukti pembukuan yang dibuat oleh bagian-bagian yang terdapat dalam perusahaan untuk kepentingan perusahaan itu sendiri. contoh memo antar bagian.

Aturan Debit Kredit dan Saldo Normal

Salah satu fungsi jurnal adalah fungsi analisis, yaitu analisis debit dan kredit. Permasalahan mendasar adalah bagaimana menempatkan akun ini sesuai dengan transaksi yang ada yaitu apakah transaksi tersebut berpengaruh terhadap penambahan atau pengurangan suatu akun. Penambahan atau pengurangan suatu akun akan menentukan posisi akun tersebut, apakah berada pada posisi debit atau kredit. Penempatan akun di debit dan kredit membutuhkan analisis mendalam sehingga tidak terjadi kekeliruan dalam penempatannya.dengan demikian, perlu dibuat aturan berupa pedoman untuk menempatkan setiap terjadinya perubahan (penambahan atau pengurangan) pada suatu akun, sehingga tidak terjadi kekeliruan dalam menempatkan akun tersebut apakah di sisi debit atau kredit.

Saldo normal atau lengkapnya saldo normal akun klasifikasi terhadap suatu kode perkiraan (akun) yang merupakan salah satu bagian dari prinsip pembukuan berpasangan. Suatu akun dapat memiliki saldo normal debit atau kredit. Akun dengan saldo normal debit akan bertambah nilainya jika terjadi transaksi pada sisi debit. Sebaliknya untuk meningkatkan nilai akun dan saldo normal kredit, harus ditambahkan transaksi pada sisi kredit. saldo normal dari akun atau kredit yang terdiri atas aset kewajiban ekuitas pendapatan dan beban merupakan suatu ketetapan yang pasti dalam ilmu akuntansi. maksud dari ketetapan pasti disini adalah saldo normal aset pasti debit. Dan saldo normal kewajiban pasti kredit dan sebagainya sehingga saldo normal harus dipahami dengan baik.Dengan memahami posisi saldo normal dengan baik maka mempermudah dalam proses pemahaman ilmu akuntansi titik aturan debit kredit dan saldo normal dapat dianalisis sebagai berikut:

Klasifikasi Akun atau Rekening

Setiap perusahaan memiliki jumlah akun yang berbeda-beda tergantung pada skala operasional perusahaan maupun jenis perusahaannya. Akun adalah suatu media untuk mencatat transaksi-transaksi keuangan atau sumber daya yang dimiliki perusahaan seperti aset, utang, ekuitas, pendapatan dan beban. Adapun jenis-jenis akun yang sering digunakan oleh perusahaan, sebagai berikut:

- Akun Aset

Akun aset adalah setiap sumber daya yang dimiliki oleh perusahaan yang berguna pada saat ini dan waktu yang akan datang. Aset dapat diklasifikasikan menjadi beberapa jenis yaitu:

- Aset Lancar. Aset lancar adalah aset yang tingkat likuiditasnya tinggi artinya aset tersebut dapat segera berubah kurang dari setahun. aset lancar ini digunakan untuk kegiatan operasional perusahaan sehari-hari dan untuk berjaga-jaga. aset lancar terdiri atas:,

- Kas yaitu semua uang tunai baik di perusahaan maupun di bank yang dapat digunakan untuk membiayai kegiatan perusahaan sehari-hari,

- Surat berharga yaitu saham atau obligasi yang dimiliki perusahaan dan sewaktu-waktu siap dijual,

- Piutang usaha yaitu tagihan yang diberikan kepada pihak lain yang terjadi karena penjualan barang atau jasa secara kredit. Perusahaan biasanya melampirkan piutang wesel sebagai jaminan untuk menghindari kredit macet.,

- Persediaan yaitu semua persediaan barang yang dimiliki perusahaan saat penyusunan,

- Pendapatan yang masih harus diterima atau piutang pendapatan yaitu pendapatan yang sudah menjadi hak perusahaan namun belum diterima pembayarannya. Contohnya, piutang bunga dan piutang sewa.,

- Beban dibayar dimuka, yaitu pengeluaran yang belum dapat dicatat sebagai beban titik contohnya bunga/asuransi/sewa dibayar dimuka

- Aset Tetap. Aset tetap adalah aset yang bersifat permanen dan mempunyai masa manfaat lebih dari 1 tahun. Berikut adalah kelompok aset tetap.

- Investasi jangka panjang (investment) yaitu penanaman sebagian modal perusahaan di luar usaha pokok perusahaan dan memiliki jangka waktu lebih dari 1 tahun.

- Aset tetap berwujud yaitu aset yang terlihat fisiknya dan bermanfaat dalam kegiatan usaha, seperti tanah, gedung, pabrik mesin kendaraan dan peralatan kantor

- Aset tetap tidak berwujud yaitu aset tetap yang wujudnya tidak bisa dilihat secara kasat mata namun dapat berguna bagi perusahaan Thomas seperti hak paten goodwill dan merek dagang

- Beban yang ditangguhkan, yaitu suatu pengeluaran beban yang mempunyai masa manfaat panjang yang dibebankan secara bertahap di setiap periode penggunaannya.

- Akun Kewajiban (utang)

Utang adalah kewajiban perusahaan yang harus dilunasi pada waktu tertentu. Hutang terdiri atas dua kelompok yaitu utang jangka pendek dan utang jangka panjang.

- Hutang Jangka Pendek. Utang Jangka Pendek adalah kewajiban perusahaan yang jangka waktu pelunasannya kurang dari 1 tahun. Hutang jangka pendek terdiri atas:

- Utang dagang (account payable) yaitu utang yang terjadi karena pembelian barang yang dilakukan secara kredit.

- Utang wesel (notes payable) yaitu hutang dengan jaminan surat perjanjian khusus dalam bentuk wesel

- Beban-beban yang masih harus dibayar (accruals variabel) yaitu beban beban yang sudah terjadi namun hingga pencatatan neraca belum dibayar oleh perusahaan titik akun yang termasuk didalamnya adalah utang bunga utang sewa dan utang gaji.

- Utang pajak (tax payable) yaitu pajak yang belum disetor ke kas negara

- Pendapatan diterima dimuka (deffered revenue), yaitu penerimaan dari pihak lain yang belum diterima oleh perusahaan titik contohnya, bunga diterima dimuka dan sewa diterima dimuka

- Utang Jangka Panjang. Utang jangka panjang adalah kewajiban yang jangka waktu pelunasannya lebih dari 1 tahun. Utang jangka panjang terdiri atas:

- Utang Obligasi yaitu utang perusahaan kepada pemegang surat obligasi

- Utang Hipotik yaitu utang perusahaan yang dijamin dengan benda benda tidak bergerak seperti tanah gedung ataupun pabrik

- Akun Ekuitas (Modal)

Ekuitas adalah hak milik atas aset aset perusahaan setelah dikurangi kewajiban. Dalam pencatatan akun ekuitas berasal dari setoran pemilik perusahaan dan laba bersih yang diperoleh dari periode sebelumnya. Aktivitas dapat juga diartikan sebagai uang, tanah, gedung dan barang berharga lainnya yang diserahkan pemilik kepada perusahaan.

- Akun Pendapatan (Penghasilan)

Akun pendapatan adalah penghasilan yang diperoleh perusahaan dalam satu periode akuntansi pendapatan terdiri atas:

- Pendapatan Usaha. Pendapatan usaha adalah pendapatan yang diperoleh perusahaan melalui kegiatan operasionalnya. Misalkan dalam perusahaan jasa memperoleh penghasilan dari jasa yang diberikan titik sementara pada perusahaan dagang, pendapatan usaha berasal dari penjualan barang dagangannya.

- Pendapatan diluar usaha. Pendapatan diluar usaha adalah pendapatan yang diperoleh perusahaan melalui kegiatan non operasional. Bentuk pendapatan ini tidak tetap dan hanya bersifat usaha sampingan. Contohnya. 2 pendapatan sewa, pendapatan bunga dan sebagainya

- Akun Beban

Akun beban adalah pengorbanan yang dilakukan oleh perusahaan dalam proses untuk mendapatkan pendapatan titik beban terdiri atas:

- Beban Usaha. Beban usaha adalah beban yang muncul karena kegiatan operasional perusahaan. Contohnya: beban gaji, beban listrik, beban iklan, beban air dan beban penyusutan.

- Beban Diluar Usaha. Beban diluar usaha adalah beban yang muncul karena kegiatan dan operasional. Contohnya beban bunga, beban administrasi bank dan lain-lain.

Berdasarkan penjelasan tersebut, terlihat bahwa akun memiliki berbagai jenis yang bermacam-macam. Orang yang akan melakukan perhitungan akuntansi harus menganalisis akun yang terjadi dalam setiap transaksi keuangan. Pemasukan transaksi ke dalam akun tidak boleh salah alamat karena dapat berakibat pada laporan keuangan yang terbentuk.

Fungsi akun atau rekening

Tujuan penggunaan akun adalah untuk mencatat data-data yang muncul akibat transaksi yang dilakukan perusahaan dan yang menjadi dasar penyusunan laporan keuangan. Selain itu kode akun memiliki kegunaan sebagai berikut:

1. Untuk mempermudah dalam mengidentifikasi akun-akun dalam buku besar untuk mempermudah pencatatan, pengelompokan, penyimpanan dan pengambilan data akuntansi

2. Mempermudah pemprosesan selanjutnya

3. Dapat mengurangi pekerjaan pencatatan

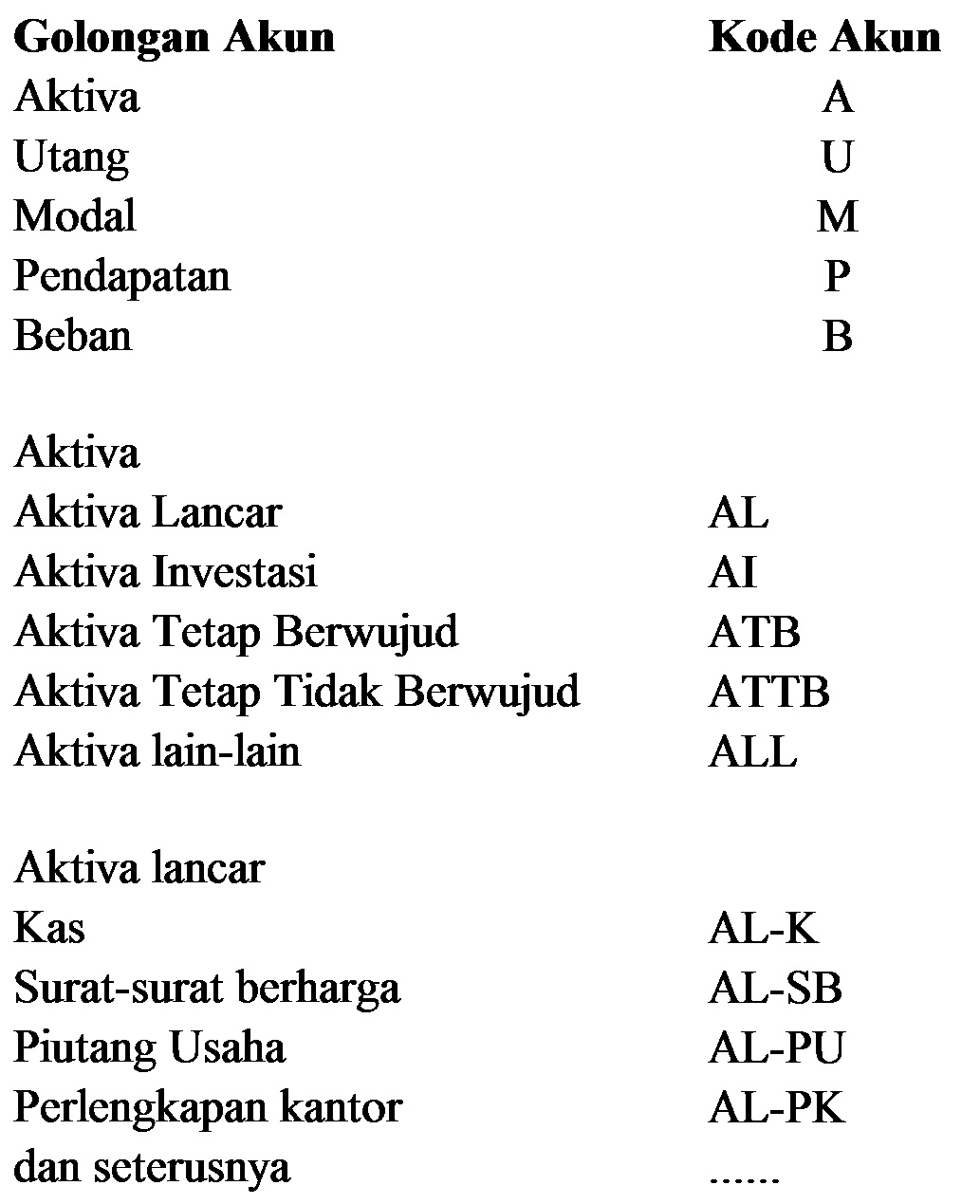

Kode akun atau rekening

Kode akun adalah cara penamaan atau penomoran yang pergunakan untuk mengklasifikasikan pos atau rekening transaksi. Pembuatan kode akun memiliki tujuan antara lain dapat memudahkan dalam pengelompokan akun, membantu proses pencatatan laporan keuangan dan memudahkan dalam mengingat-ingat Atan transaksi. Ketika akan membuat kode akun, harus memperhatikan hal-hal berikut ini:

- Masih dimungkinkan penambahan akun baru sesuai kebutuhan perusahaan.

- Pemberian kode akun harus sesederhana mungkinan

- Kode alam harus dipisahkan, antara kode akun aset kewajiban ekuitas pendapatan dan beban.

- Pemberian kode harus memperhatikan susunan neraca dan laporan laba rugi

Pembuatan kode akun atau perkiraan dapat diklasifikasikan menjadi:

- Kode perkiraan dengan sistem numeral

Model numeral merupakan cara pemberian kode akun dengan menggunakan nomor atau angka. Ada beberapa jenis kode perkiraan sistem moral seperti kode nomor berurutan kode kelompok dan kode blok.

- Kode Nomor Berurutan. Prinsip pemberian kode nomor berurutan adalah akun diberi nomor secara berurutan. Berikut contoh kode nomor berurutan yang umum digunakan.

- Kode Kelompok. Prinsip kode kelompok adalah setiap kelompok dibagi-bagi menjadi golongan dan dapat dibagi lagi menjadi bagian yang lebih kecil sehingga setiap bagian diberi nomor kode tersendiri. Contohnya:

- Aset diawali dengan kode akun 1

- Kewajiban diawali dengan kode akun 2

- Ekuitas diawali dengan kode akun 3

- Pendapatan diawali dengan kode akun 4

- Beban diawali dengan kode akun 5

- Kode Blok. Prinsip kode blok adalah pemberian kode akun dengan cara memberikan 1 Blok kode setiap akun. Contoh: Setiap kelompok diberikan 1 Blok nomor.

111 Kas

112 Piutang

113 Perlengkapan

12 Aset Tetap

121 Tanah

122 Gedung

123 Peralatan

21 Utang Lancar

211 Utang Usaha

212 Wesel Bayar

213 Utang Gaji

22 Utang Jangka Panjang

221 Utang bank

222 Utang Obligasi

411 Pendapatan Servis

42 Pendapatan Non-Operasional

421 Pendapatan Bunga

511 Beban Gaji

512 Beban Iklan

52 Beban Non-Operasional

522 Beban Bunga

- Kode Perkiraan Dengan Sistem Desimal

Setiap perkiraan pada sistem ini diberikan kode dengan menggunakan dasar angka 10 digit yaitu dari angka 0 - 9. Tiap-tiap angka digit menunjukkan nama kelompok golongan dan jenis perkiraan. Pada sistem desimal ini kelompok perkiraan beserta kode perkiraannya ditentukan dengan:

- Perkiraan dibagi menjadi 10 rubrik

- Tiap-tiap rubrik dibagi menjadi 10 golongan

- Setiap golongan dibagi menjadi 10 perkiraan

Untuk lebih memahami tentang kode perkiraan dengan sistem desimal, berikut diuraikan pembagian rubriknya

- Rubrik 0.2 perkiraan aset tetap dan ekuitas

- Rubrik 1: perkiraan keuangan

- Rubrik 32.2 perkiraan netral

- Rubrik 3.2 perkiraan persediaan bahan baku dan bahan pembantu atau bahan penolong, bahan setengah jadi Dan supplies atau bahan habis pakai

- Rubrik 4.2 jenis-jenis biaya

- Rubrik 5.2 tempat-tempat beban atau biaya

- Rubrik 6.2 perkiraan pabrikase menanggung biaya

- Rubrik 7.2 perkiraan persediaan barang jadi

- Rubrik 8.2 perkiraan penghasilan atau pendapatan

- Rubrik 9.2 perkiraan laba atau rugi umum

Contoh rubrik 5.2

5.1. Biaya administrasi

5.1.0. Gaji

5.1.1. Perlengkapan

5.1.2. Telepon

- Kode Perkiraan dengan Sistem Mnemonic

Pada sistem ini pemberian kode dilakukan dengan tanda yang mudah diingat. Kode perkiraan dengan sistem mnemonic ini menggunakan huruf-huruf.

Contoh:

- Kode Perkiraan dengan Kombinasi Huruf dan Angka

Kode akun ini dilakukan dengan memberikan kode huruf pada kelompok dan golongan, sedangkan untuk jenis akun diberikan kode angka. Untuk lebih memahami tentang kode perkiraan dengan kombinasi huruf dan angka berikut uraian contohnya.

Contoh, HL102. Artinya:

H : Kelompok aset

L : Kelompok aset lancar

10 : Akun piutang usaha

Contoh U150 artinya:

U : Menunjukkan utang

1 : Menunjukkan golongan utang

50 : Menunjukkan bagian tertentu yang berhubungan dengan kejadian utang tersebut.

🙏Thank you For Reading

🌺Hopefully Useful

Tidak ada komentar:

Posting Komentar